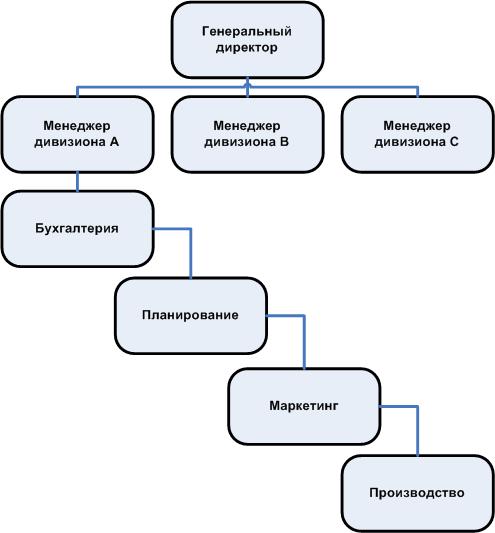

В основе построения дивизионных структур могут быть разные факторы: товары, географические регионы, различные сбытовые каналы или группы потребителей. Наличие дивизионной структуры дает возможность корпоративным менеджерам делегировать большие полномочия менеджерам отдельных бизнес-единиц. Менеджеры высшего звена управления при этом могут сконцентрировать свои усилия на задачах компании в целом. Характерные черты

- Каждый дивизион отвечает за производство и продажу своего продукта или услуги и является центром прибыли или инвестиций. Основным показателем отчетности дивизиона часто является ROI – доходность инвестиций, осуществленных в данную бизнес-единицу.

- Каждая бизнес-единица имеет собственное производство, маркетинг, снабжение.

- Часто финансовые службы и службы управления персоналом могут оставаться организованными функционально, и их менеджеры отчитываются непосредственно перед советом директоров наряду с менеджерами дивизионов.

- Часто в компании существует несколько централизованных подразделений (штабов) для выработки стратегии и контроля по достижению стратегических целей.

- Координация работы дивизионов осуществляется через планы и программы, разрабатываемых в штабных службах.

- Каждый дивизион имеет полную свободу действий на рынке в пределах общих стратегических планов и бюджетов.

Достоинства

- Позволяет лучше и быстрее реагировать на требования рынка.

- Освобождает время высших руководителей для общего стратегического планирования.

- Четко определяет ответственность руководителей дивизионов, упрощая контроль за их деятельностью.

- Сохраняет функциональную специализацию. (и все ее приемущества) внутри каждого подразделения.

- Создает условия для развития стратегических менеджеров.

Недостатки - Провоцирует конкуренцию между дивизионами за ресурсы (прежде всего за инвестиции) на уровне всей корпорации.

- Создает проблемы с объемом полномочий, предоставляемых менеджерам дивизионов.

- Может привести к несовместимости действий различных дивизионов.

- Создает проблему распределения накладных корпоративных расходов между дивизионами.

Источник информации: www.revolution.allbest.ru

|