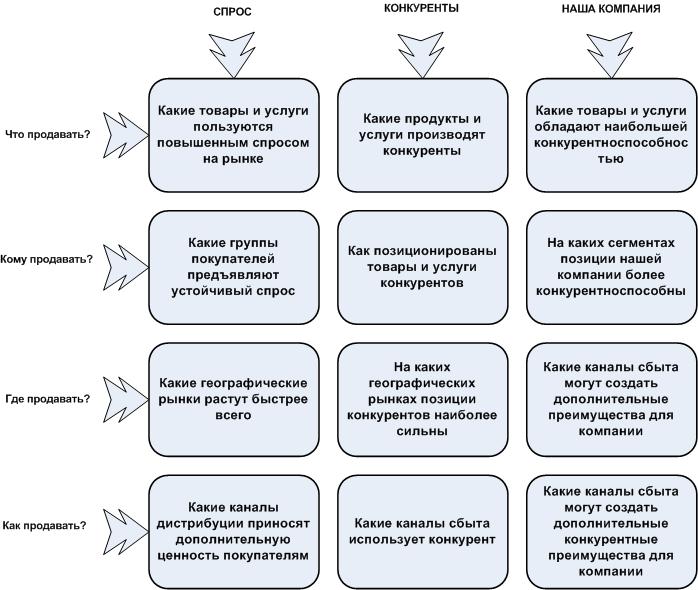

Вопросы

"Что продавать?", "Кому продавать?", "Где продавать?" и

"Как продавать?" являются для компаний принципиальными. Потому что все прочие вопросы - организация производства, инновационный процесс, построение системы управления -- вытекают из них.

С кем конкурируемЧтобы определить место, которое можно занять на рынке, нужно трезво оценить свою стратегическую позицию по отношению к конкурентам. С кем предстоит бороться и кто конкурент номер один? Задача кажется простой лишь на первый взгляд. Например, для Ленинградского оптико-механического объединения (ЛОМО) это может быть Olympus, может быть Красногорский оптико-механический завод, а могут быть китайские компании. В зависимости от ответа на этот вопрос стратегия может строиться совершенно по-разному.

Многие российские менеджеры считают, что их главные конкуренты - другие отечественные компании. Может быть, пока доля рынка у зарубежных компаний невелика, но в ближайшие годы для большинства российских компаний главной угрозой станут именно крупные иностранные компании, обладающие колоссальными ресурсами и опытом. По мере исчерпания девальвационного эффекта их давление на российских производителей будет возрастать.

Во многих отраслях активное присутствие зарубежных конкурентов -- уже реальность. Например, в табачной отрасли сохраняют независимость от иностранных табачных холдингов только "Донской табак", "Нево-табак" и "Балканская звезда". На кондитерском рынке вовсю хозяйничают Nestle и Cadbury. Именно с транснациональными компаниями борется за свою долю рынка большинство российских компаний.

Впрочем, есть еще одна угроза, которую недооценивают отечественные компании: "китайцы" с их дешевой продукцией, которая по качеству порой не уступает российской. Директор ЛОМО

Аркадий Кобицкий: Конечно, нам конкурировать с Olympus или Pentax сложно. Хотя мы делаем изделия неплохие, они просто пошли дальше... Например, сегодня надо выпускать оборудование для эндоскопии с ТВ-изображением, а мы, к сожалению, сделать этого пока не в состоянии. Но нам повезло в том, что западники прекратили выпуск простейших эндоскопов, которые выпускает ЛОМО. И мы заняли этот рынок; кроме того, делаем запчасти для ремонта их эндоскопов. Мы выпускали простейшие микроскопы, но уже сейчас уходим на более сложные приборы, иначе нам не выдержать конкуренцию с Китаем.

Слагаемые борьбыЗатрагивая проблему выбора географического рынка, конкурентоспособного продукта и ниши, которую намерена занять компания, мы вплотную подходим к формулированию продуктово-рыночной стратегии предприятия. Это правила, по которым складываются отношения фирмы с внешней средой, в конечном счете сводящиеся к решению четырех принципиальных вопросов: "

Что продавать?", "Кому продавать?", "Где продавать?" и "Как продавать?". При разработке продуктово-рыночной стратегии и сравнении компании с компанией-конкурентом можно следовать схеме 1.

Вопросы, задаваемые при разработке продуктово - рыночной стратегии

Что продавать?Прежде всего необходимо оценить конкурентоспособность собственной продукции: какие товары обладают лучшими потребительскими свойствами по сравнению с конкурентами или при минимальных издержках могут быть "подняты" до их уровня.

Чешская компания Skoda Holding a.s. в 1999 году находилась в предбанкротном состоянии. Анализ показал, что по большинству бизнесов отставание от основных конкурентов на мировом рынке (General Electric, Siemens и т. д.) настолько сильное, что даже посредством крупных инвестиций их не догнать. Новая команда менеджеров приняла решение сократить количество бизнесов компании с 44 до 24, а в дальнейшем вообще до десяти. Благодаря предпринятой концентрации ресурсов Skoda смогла более динамично развивать оставшиеся бизнесы, инвестируя в сервис и инжиниринг, что в комплексе с изготовлением самого оборудования имеет существенный вес для потенциальных заказчиков.

Российским менеджерам тоже стоит критически оценивать конкурентоспособность своей продукции и смелее отказываться от неперспективных бизнесов.

Какое количество товаров продвигать на рынок -- один продукт или же использовать многопродуктовый подход -- зависит от степени насыщенности отдельных сегментов рынка. Так, в США насчитывается 1 млн товарных позиций потребительской номенклатуры. В среднем супермаркете представлено около 40 тыс. товарных позиций. (При этом среднестатистическая американская семья удовлетворяет свои потребности с помощью 150 товарных позиций.) России до подобного разнообразия еще далеко. В такой ситуации выведение новых марок -- это стремление "застолбить" место на постоянно расширяющемся рынке. Например, компания "Вимм-Биль-Данн" (ВБД) начала продвигать новый общероссийский брэнд "Веселый молочник", хотя по своему позиционированию он похож на другие брэнды ВБД -- "Милая Мила" и "Домик в деревне". Такой же стратегии придерживается, например, и петербургская "Троя-Ультра", выпускающая соки и владеющая марками "Троя Золотая", "Долька" и "Соковичок", которая планирует создание нового брэнда. Но проблема в том, что затраты по раскрутке новой марки большие, а уже представленные на рынке марки этой петербургской компании не очень известны потребителю.

Кому продавать?Кто твой целевой покупатель - широкий круг людей или корпоративных клиентов или определенная (возможно, весьма узкая) группа? В зависимости от того, что компания умеет делать лучше конкурентов, она выбирает одну из базовых стратегий -- "лидерство по издержкам", "дифференциация" и "сфокусированная дифференциация".

Если есть возможность производить дешевле конкурентов, скорее всего, будет избрана стратегия "лидерство по издержкам". Это продажа однородной продукции (например, пива или сигарет) широкому кругу покупателей. Выигрыш в конкурентной борьбе достигается минимизацией издержек, что позволяет держать низкие цены. Так действует, например,

пивоваренная компания "Балтика". Продукция "Балтики" ориентирована на максимально широкий круг покупателей (лишь пиво "Парнас", позиционируемое как напиток класса Premium, выделено в отдельную торговую марку). Имея самую современную в России производственную базу, "Балтика" активно инвестирует в предприятия, которые позволят снизить себестоимость продукции (например, в собственное предприятие по производству солода). Показательно, что инвестиции в создание брэнда "Балтика" в 2000 году были в несколько раз меньшими, чем инвестиции в производство. Все это свидетельствует, что "Балтика" выбрала стратегию лидерства по издержкам.

Если производитель инвестировал средства в создание уникальной марки или нескольких марок, выбирается стратегия "дифференциации" -- создание для каждой группы покупателей отдельного типа продукции или отдельного брэнда (компания "Вена" -- пиво Tuborg Gold Label и "Невское").

Позиционирование в одном сегменте рынка позволяет компании получать наибольшую норму прибыли за счет уникальности продукта, то есть применить стратегию "сфокусированной, или нишевой дифференциации". Под маркой Guinness выпускается только один сорт темного пива --

Guinness Draught в розлив и

Guinness Extra Stout в бутылках и банках. На достаточно узком сегменте рынка любителей очень темного пива ежедневно продается 10 млн. кружек (почти 5 млн литров) Guinness. Стратегия сфокусированной дифференциации хороша тем, что в большинстве случаев для ее реализации требуется меньше инвестиционных затрат, чем для прочих.

Российские несырьевые компании, выходя на международные рынки, работают там в очень узких нишах, порой находя их случайно. Широко известна история с фотоаппаратом

"ЛОМО-Компакт", все права на продажу которого приобрела группа австрийских подростков, создавших клуб фотографов-"ЛОМОграфов". Ежегодный объем продаж этих фотоапаратов составляет около 10 тыс. штук. Другая ниша сбыта -- приборы ночного видения для велосипедистов -- была найдена с подачи итальянских коллег, а домашние телескопы -- американской сбытовой компанией LOMO-America. Ирбитский мотоциклетный завод, чей основные рынки сбыта -- США, Германия и Италия, сконцентрировался на нише мотоциклов "ретро": тяжелый мотоцикл "Урал" -- точная копия мотоцикла BMW, выпускавшегося в 1950-е годы.

Среди российских компаний, работающих на внутреннем рынке, нишевая стратегия пока не получила особого распространения. Пока они стремятся охватить всю продуктовую линейку и занять максимальное количество сегментов рынка. Появление российских узкоспециализированных компаний вроде Guinness или Perrier,-- дело будущего, когда конкуренция ужесточится, а рынок разделится на более узкие сегменты.

Выбор целевых сегментов -- это вопрос ресурсов и грамотной оценки собственной стратегической позиции. У тех отечественных производителей, кто конкурирует в основном с российскими же компаниями, пока есть ресурсы для развития широкой гаммы продуктов. При выборе же сфокусированной стратегии емкости внутреннего рынка, как правило, не хватает. Расширить объем продаж можно путем выхода на внешний рынок, однако это резко увеличивает издержки на продвижение товара.

Где продавать?Нормальный путь развития компании -- вырасти до национальных масштабов, закрепиться в роли национального лидера, а уже потом совершать стратегический выбор -- выходить на международный рынок или усиливать свои позиции на национальном. Однако бывает так, что выход на внешний рынок -- единственный способ выживания. В такой ситуации оказались многие предприятия ВПК после распада СССР.

Например, Верхнесалдинское металлургическое производственное объединение (ВСМПО) -- крупнейшее в России предприятие по производству полуфабрикатов из титана для авиапромышленности. К 1992 году потребление титана в России сократилось в 30 раз. А за два года до этого на завод пришел новый директор Владислав Тетюхин. Он выбрал единственно возможную стратегию: переориентация ВСМПО на западные рынки сбыта. "Было понятно, к чему все идет. И нужно было туда прорваться, чтобы тебя признали и захотели с тобой работать. Здесь ждать финансирования было бесполезно",-- так аргументирует Владислав Тетюхин выбор стратегии.

Сегодня ВСМПО -- поставщик номер один титана для Airbus (70% потребности) и номер два -- для Boeing (17% потребности), хотя еще в 1990 году 100% продукции шло на внутренний рынок. Секретов успеха ВСМПО не скрывает: была обычная маркетинговая работа -- поездки, презентации, сертификация... Владислав Тетюхин: В 1997 году мы объездили практически всех авиационных производителей, везде делали презентации. Собственно, начали мы не с этих фирм,а с их подрядчиков. Дали им на пробу свои материалы. Они им понравились. И потихоньку начали расширяться... А в 1998 году Boeing заключил с нами контракт на пять лет.

В схожей ситуации оказалась петербургское

ОАО "Морион", производящее кварцевые резонаторы, когда сбыт внутри страны резко сократился. За пять лет генеральному директору Якову Вороховскому удалось в 30 раз поднять производительность на "Морионе", некогда одном из подразделений телевизионного завода имени Козицкого, и на 90% обновить ассортимент продукции. Яков Вороховский: У нас были все проблемы советского предприятия: кризис неплатежей, долги, четыре месяца невыплаченной зарплаты, огромное количество ничего не делающих людей. На 1400 человек занятых месячный объем продаж составлял $50 тыс. Мы сейчас столько за два дня зарабатываем, причем работает всего 570 человек. Достичь этого удалось лишь благодаря выходу на рынки США, Канады и Западной Европы, куда сейчас экспортируется 70% продукции "Мориона".

Однако не все находятся в столь жестких условиях. Если задать директору российской компании, производящей потребительские продукты, вопрос: "Почему вы не пытаетесь выйти на общероссийские или международные рынки, а довольствуетесь локальным или региональным?", ответ будет прост: "А зачем тратить огромные средства, чтобы выйти на западный рынок, где высокая конкуренция и необходимы специалисты, знающие этот рынок? В России рынок потребительских товаров растет на 25% в год, здесь низкая конкуренция и мы прекрасно знаем потребителя".

Как продавать?Каждая компания самостоятельно определяет стратегию в области управления сбытом и выборе каналов распределения. Это диктуется логикой бизнеса, характеристиками продукции, наличием ресурсов и потребностями целевых покупателей. Правильно выбранный канал дистрибуции и грамотно организованный сбыт могут создать дополнительные конкурентные преимущества для компании, обеспечить ей доступ к важной маркетинговой информации и т. д.

Производитель промышленной техники компания

Caterpillar продает свои трактора, экскаваторы и т. д. только через собственную дилерскую сеть. Совокупный оборот дилеров по всему миру вдвое больше оборота самой Caterpillar -- $27 млрд в год у дилеров против $14 млрд у Caterpillar в середине 1990-х. Партнерские отношения с дилерами обеспечивали Caterpillar и основное конкурентное преимущество -- возможность замены любой детали в любой точке земного шара в течение 24 часов. Кроме того, дилеры знают о нуждах потребителей больше, чем Caterpillar, а значит, компания существенно экономит на маркетинговых исследованиях.

Петербургский производитель женской одежды

"Первомайская заря", изучив, как работают западные компании подобного профиля, пошли по пути создания сети фирменных магазинов. Потом приоритеты несколько изменились и упор был сделан на развитие фирменных секций в универмагах. Галина Синцова, директор ЗАО "Первомайская заря": Торговыми секциями мы занялись потому, что свои магазины слишком дороги. Помимо увеличения объема продаж фирменные магазины позволили собрать большой объем маркетинговой информации о потребителях, создать клуб постоянных покупательниц и организовать базу для опробования новых коллекций и моделей.

Учитесь на конкурентахБыть на шаг впереди своих конкурентов и выигрывать в конкурентной борьбе можно, если компания знает, что делает тот, кого она собирается обгонять. И при этом понимает, что можно и нужно улучшить. Сравнение стратегий, используемых конкурентами, позволяет успешно решать собственные задачи.

Анализ продуктово-рыночных стратегий западных машиностроительных компаний показывает, что около половины доходов они получают не от продажи оборудования, а от сервиса, с этим оборудованием связанным,-- монтаж, услуги по ремонту, поставка запчастей и т. д. К примеру, крупнейший мировой производитель бурового оборудования

National Oilwell имеет около 150 сервисных центров по всему миру.

Российские компании постепенно учатся искусству зарабатывать на сопуствующих услугах. Например, на Западе нормой является наличие при автозаправочной станции мини-маркета, где можно купить масло, запчасти, пиво, сигареты и т. д. С появлением в России заправок компаний Neste и Shell отечественные нефтяные компании тоже стали оборудовать свои АЗС по западным образцам. А компания ЮКОС недавно приобрела розничную сеть магазинов "Копейка". ЮКОС планирует вложить в нее в 2002 году еще $100 млн и построить супермаркеты, совмещенные с АЗС.

Однако слепое копирование шагов конкурентов таит в себе опасности. К примеру, одна российская компания, производящая автомобильную электронику, нашла простой способ формирования своей ассортиментной линейки. Она внимательно следит за тем, какие товары выбрасывают на российский рынок польские, чешские и венгерские конкуренты. И сразу начинает выпуск таких же продуктов, но по более низкой цене. Минимизация расходов на исследование рынка оборачивается зависимостью от конкурентов -- если те ошибутся в маркетинговых решениях, то невольно потопят своих "интеллектуальных наследников".

Задачи, решаемые при сравнении продуктово-рыночных стратегий конкурентов

Вид с вертолетаДля разработки продуктово-рыночной стратегии необходимо посмотреть на свой бизнес максимально широко (часто это называют "вид с вертолета"). В ходе этой операции нужно:

- Очертить границу своего рынка;

- Понять, кто главный конкурент;

- Соотнести позиции на основных сегментах рынках;

- Соизмерить инвестиционные возможности и потребности;

- Решить, стоит ли охватывать весь рынок или следует "идти в нишу";

- Найти путь товара от производителя к потребителю.

Источник информации: http://www.aup.ru